Mô Thức Mới Cho Thị Trường Tài Chính – George Soros – Phần 1: Tổng Quan – CHƯƠNG 4: Tính Phản Hồi Trong Thị Trường Tài Chính

Cho tới lúc này tôi vẫn còn đang đưa ra các nhận định trừu tượng. Tôi khẳng định rằng có một mối liên hệ hai chiều giữa tư duy và thực tại, và khi vận hành đồng thời theo cả hai chiều nó sẽ đưa một yếu tố không chắc chắn vào trong tư duy của những người tham dự và một yếu tố bất định vào trong diễn biến của các sự kiện. Tôi gọi mối liên hệ hai chiều này là tính phản hồi, và nhận định rằng tính phản hồi chính là điểm khác biệt giữa những sự kiện lịch sử độc đáo và những diễn tiến nhàm chán hàng ngày. Giờ tôi phải đưa ra một bằng chứng cụ thể nào đó cho thấy rằng những sự kiện lịch sử mang tính phản hồi như thế quả thực có diễn ra, và đúng là chúng có tầm quan trọng lịch sử.

Vì mục đích ấy tôi sẽ tìm tới trước tiên không phải lịch sử chính trị mà là thị trường tài chính. Thị trường tài chính cho ta một phòng thí nghiệm tuyệt vời vì ở đó đa số giá cả và các dữ liệu khác đều sẵn có và được định lượng. Trong hình thái chính trị cũng như các hình thái khác của lịch sử đều có vô số quá trình phản hồi, nhưng việc chứng minh và phân tích chúng sẽ khó hơn. Lợi thế chủ yếu của việc dùng thị trường tài chính như một phòng thí nghiệm là ở chỗ: lý thuyết về tính phản hồi của tôi mâu thuẫn trực tiếp với lý thuyết hiện vẫn đang được chấp nhận rộng rãi, cụ thể là niềm tin hiện tại rằng thị trường tài chính có xu hướng tự đạt đến trạng thái cân bằng. Nếu thuyết cân bằng là đúng thì tính phản hồi không thể tồn tại. Cũng thế, nếu thuyết phản hồi là đúng thì thuyết cân bằng không có giá trị. Hành vi của thị trường tài chính cần được diễn giải như một quá trình lịch sử khó dự đoán, hơn là một quá trình được xác định bởi những định luật có giá trị vĩnh cửu. Nếu như diễn giải này được chấp nhận cho thị trường tài chính, ta cũng có thể mở rộng nó sang cho những hình thái khác của lịch sử là nơi khó quan sát tính phản hồi hơn.

Lần đầu tiên tôi xuất bản lý thuyết của mình về thị trường tài chính là trong cuốn Giả kim thuật Tài chính, nhưng thuyết phản hồi đã không nhận được bất kỳ sự đánh giá phê bình nghiêm túc nào. Hoàn cảnh giờ đây đang thay đổi. Các nhà kinh tế học nhận ra rằng mô thức hiện hành là chưa thỏa đáng, nhưng họ chưa phát triển được một mô thức mới. Việc bong bóng cho vay dưới chuẩn bị vỡ vào tháng Tư năm 2007 gây ra những đứt gẫy rộng rãi trong thị trường tài chính có khả năng sẽ làm tăng tốc việc phát triển mô thức mới. Tôi tin rằng thuyết phản hồi với tư cách một hiện tượng sẽ được thừa nhận rộng rãi hơn, và lý thuyết của tôi sẽ mang tới một hiểu biết quan trọng về hiện tượng đó. Những quá trình phản hồi, hiện đang lộ diện trên thị trường tài chính và trong nền kinh tế toàn cầu, làm nên một yếu tố quan trọng của cái thực tại mà chúng ta đang đối diện vào thời khắc này của lịch sử. Có nguy cơ rất lớn là chúng sẽ không được hiểu đúng. Đó là một thí dụ nữa cho thấy chức năng nhận thức cần được đặt trước chức năng thao túng để tránh những hậu quả tồi tệ. Tôi sẽ tóm tắt lý thuyết của mình thành những mục lớn ở đây và trong Phần 2 sẽ áp dụng nó vào hoàn cảnh hiện tại.

THUYẾT CÂN BẰNG

Lý thuyết kinh tế vẫn luôn tìm cách bắt chước khoa học tự nhiên. Nó nhắm đến việc xây dựng những khái quát hóa có giá trị vượt thời gian, có thể được dùng một cách thuận nghịch để giải thích và tiên đoán các hiện tượng kinh tế. Đặc biệt, thuyết cạnh tranh hoàn hảo lấy mẫu là vật lý học của Newton bằng cách định ra một trạng thái cân bằng giữa cung và cầu rồi cho rằng giá cả thị trường luôn có khuynh hướng đạt tới trạng thái cân bằng đó. Thuyết này được xây dựng như một hệ thống “hiển nhiên là đúng” kiểu hình học của Euclid: nó dựa trên các định đề, và mọi kết luận của nó đều được rút ra từ những định đề ấy nhờ suy luận logic hay các phép tính toán học. Các định đề định ra các điều kiện lý tưởng nhất định nhưng các kết luận lại được cho là có liên quan đến thế giới thực. Thuyết này cho rằng trong những điều kiện cho trước, việc theo đuổi lợi ích cá nhân một cách tự do không bị kìm hãm sẽ dẫn tới sự phân bổ các nguồn tài nguyên một cách tối ưu. Điểm thăng bằng được đạt tới khi mỗi công ty sản xuất ở mức mà chi phí cận biên của nó ngang bằng với giá thị trường, và mỗi người tiêu dùng mua một lượng sản phẩm có độ thỏa dụng cận biên ngang với giá thị trường. Có thể chứng minh bằng tính toán rằng ở vị thế cân bằng, lợi ích của tất cả những người tham gia là cực đại. Chính lập luận này đã được dùng làm nền móng về lý thuyết cho các chính sách laissez-faire thời thế kỷ 19, và nó cũng là cơ sở cho niềm tin vào “phép mầu nhiệm của thị trường” – một niềm tin đã thu được sự chấp nhận rộng rãi dưới thời tổng thống Ronald Reagan.

Một trong những định đề chủ chốt của thuyết này lúc mới được đưa ra là tri thức hoàn hảo. Những định đề khác là: có các sản phẩm thuần nhất và phân chia được, cùng một số lượng đủ lớn những người tham gia, để sao cho không người mua hay người bán nào có thể ảnh hưởng tới giá cả thị trường. Giả định về tri thức hoàn hảo mâu thuẫn trực tiếp không chỉ với tính phản hồi, mà còn cả với ý tưởng về hiểu biết không hoàn hảo trong lập luận thuyết phục của Karl Popper. Đó chính là điều đã khiến tôi đặt nghi vấn về thuyết cân bằng khi còn là sinh viên. Các kinh tế gia cổ điển đã dùng khái niệm tri thức hoàn hảo theo đúng nghĩa mà Popper đã phản đối. Họ là nạn nhân của cái mà giờ tôi gọi là sai lầm thời Khai sáng. Khi những rắc rối nhận thức luận bắt đầu nổi lên, những người cổ vũ học thuyết này thấy rằng họ phải dùng một khái niệm khiêm tốn hơn: thông tin. Trong hình thức hiện đại của mình, thuyết cân bằng chỉ giả định là có thông tin hoàn hảo.[15]

Rủi thay, giả định này hoàn toàn không đủ để nâng đỡ cho những kết luận của lý thuyết. Để bù đắp cho thiếu sót đó, các nhà kinh tế học hiện đại đã viện tới một cách thức khôn khéo: họ nhất định cho rằng các đường cung cầu phải được coi như cho trước một cách độc lập. Họ không trình bày điều này như một định đề mà họ đặt tuyên bố của họ trên nền tảng phương pháp luận. Họ lập luận rằng nhiệm vụ của kinh tế học là nghiên cứu mối quan hệ giữa cung và cầu chứ không phải nghiên cứu riêng từng cái một. Cầu có thể là đề tài thích hợp cho các nhà tâm lý học, cung có thể là địa hạt của các vị kỹ sư hay các nhà khoa học về quản lý: cả hai đều nằm ngoài phạm vi của kinh tế học.[16] Do đó cả cung lẫn cầu đều phải được coi như cho trước. Đó là lý thuyết mà người ta đã dạy khi tôi còn là sinh viên.

Nhưng nếu chúng ta dừng lại để hỏi xem việc nói những điều kiện cung và cầu được cho trước một cách độc lập có nghĩa là gì, ta sẽ thấy rõ là đã có một giả định khác nữa được đưa vào. Nếu không thì những đường cong đó đến từ đâu? Chúng ta đang làm việc với một giả định đội lốt một công cụ phương pháp luận. Những người tham dự được coi là phải chọn lựa giữa những khả năng thay thế được cho nhau tùy theo cấp độ sở thích của họ. Ở đây, một giả định ngầm là: những người tham dự biết rõ những khả năng và sở thích đó là gì.

Như tôi sẽ cố gắng chỉ ra, giả định này không đứng vững được. Hình dạng của những đường cong cung và cầu không thể

được coi là cho trước một cách độc lập, bởi cả hai đường cong đó đều có kết hợp những kỳ vọng của những người tham dự về những sự kiện được định hình bởi chính những kỳ vọng của họ. Không ở đâu mà vai trò của những kỳ vọng lại rõ ràng như ở trong các thị trường tài chính. Những quyết định mua và bán đều dựa trên những kỳ vọng về giá cả tương lai, và giá cả tương lai, đến lượt chúng, lại phụ thuộc vào những quyết định mua và bán trong hiện tại.

Nói về cung và cầu như thể chúng được xác định bởi những năng lực độc lập với kỳ vọng của những thành viên thị trường là nói sai. Trong các sách giáo khoa, các đường cung và cầu được biểu diễn như thể chúng bắt rễ vững chắc trong các bằng chứng thực nghiệm. Nhưng không có nhiều bằng chứng cho thấy các đường cung và cầu được cho trước độc lập. Bất kỳ ai từng giao dịch trên các thị trường nơi giá cả liên tục thay đổi đều biết rằng những người tham gia bị ảnh hưởng rất nhiều bởi những diễn biến của thị trường. Giá tăng thường thu hút người mua và ngược lại. Làm thế nào để những khuynh hướng tự-củng-cố này có thể được duy trì nếu các đường cung và cầu thực sự độc lập với giá cả thị trường? Chỉ cần nhìn lướt qua thị trường tiền tệ, cổ phiếu, hàng hóa cũng đủ để khẳng định rằng những khuynh hướng ấy là quy luật chứ không phải là ngoại lệ.

Ý tưởng cho rằng các sự kiện trên thị trường có thể ảnh hưởng tới hình dạng của các đường cong cung cầu bị những người được kinh tế cổ điển nuôi lớn coi là phi lý. Các đường cong cung cầu được cho là xác định giá cả thị trường. Nếu bản thân chúng cũng chịu ảnh hưởng của thị trường thì giá cả sẽ không còn được coi là xác định duy nhất nữa. Khi đó, thay cho trạng thái cân bằng, chúng ta sẽ chỉ còn lại các giá cả luôn dao động. Đó sẽ là một thực tại đổ vỡ. Mọi kết luận của học thuyết kinh tế sẽ mất tính xác đáng của chúng đối với thế giới thực. Chính vì để ngăn chặn hậu quả này mà người ta đã đưa ra cái công cụ phương pháp luận coi những đường cong cung cầu là được cho trước một cách độc lập. Có gì đó mờ ám trong việc sử dụng một công cụ phương pháp luận để che giấu một giả định mà nếu được nêu rõ ra thì sẽ không thể đứng vững được.

Từ hồi tôi còn là sinh viên, các nhà kinh tế học đã làm mọi cách để lắp vai trò của các kỳ vọng vào cho vừa thuyết cạnh tranh hoàn hảo. Họ đã nghĩ ra thuyết kỳ vọng duy lý. Tôi không thể giả vờ là mình hiểu rõ cái thuyết ấy bởi vì tôi chưa bao giờ học nó. Nếu như tôi hiểu đúng thì cái thuyết ấy cho rằng những thành viên thị trường, trong lúc theo đuổi lợi ích vị kỷ, đã ra quyết định dựa trên giả định rằng những thành viên thị trường khác cũng làm đúng như họ. Điều này nghe thì hợp lý nhưng thực ra lại không, do những người tham gia không hành động dựa trên những lợi ích tốt nhất của họ, mà dựa trênnhận thức của họ về các lợi ích tốt nhất, và hai cái này lại không giống nhau. Điều này đã được chứng minh rất thuyết phục bằng những thí nghiệm của ngành kinh tế học hành vi.[17] Những thành viên thị trường hành động dựa trên nền tảng một sự hiểu biết bất toàn, và những hành động của họ có những hệ quả không định trước. Giữa kỳ vọng và kết quả – giữa ex ante và ex post– có sự thiếu tương xứng, và sẽ không duy lý chút nào nếu người ta hành động dựa trên giả định rằng không có sự phân tách giữa hai điều đó.[18] Thuyết kỳ vọng hợp lý tìm cách khắc phục khó khăn này bằng cách tuyên bố rằng thị trường như một tổng thể sẽ luôn biết nhiều hơn bất kỳ người tham gia riêng lẻ nào – đủ để giúp cho thị trường luôn đúng. Người ta có thể hiểu sai nhiều điều, và những hiểu lầm có thể gây ra những nhiễu loạn ngẫu nhiên, nhưng trong cái phân tích đại cục thì tất cả mọi thành viên thị trường đều dùng cùng một mô hình miêu tả cách thế giới vận hành, và nếu không làm như thế thì họ cũng sẽ học được từ kinh nghiệm để rồi cuối cùng lại quay về dùng cùng một mô hình. Tôi từng nghĩ rằng lối biện giải này quá xa rời thực tại tới mức không buồn bỏ công nghiên cứu nó. Lâu nay tôi vẫn làm việc với một mô hình khác, và việc tôi thành công khi dùng mô hình đó đã biến những kỳ vọng hợp lý trở nên vô nghĩa, bởi vì thành tích của tôi đã vượt xa một độ lệch chuẩn cho phép trong thuyết “bước đi ngẫu nhiên”.

MỘT LÝ THUYẾT MÂU THUẪN

Tôi cho rằng các thị trường tài chính luôn luôn sai theo cái nghĩa là chúng vận hành với một định kiến chủ đạo, nhưng trong những diễn tiến bình thường của dòng sự kiện thì chúng có xu hướng tự điều chỉnh những thứ quá đà. Thỉnh thoảng cái định kiến chủ đạo kia có thể tự khẳng định giá trị của nó bằng cách gây ảnh hưởng không chỉ tới giá cả thị trường mà còn cả những yếu tố cơ bản mà giá cả thị trường vẫn được coi là phải phản ánh. Đây chính là điểm mà những người bám sâu vào mô thức chủ đạo hiện hành đã phải khó khăn đến thế để hiểu được. Nhiều nhà phê bình tính phản hồi đã cho rằng tôi đang cố gắng nói đi nói lại điều hiển nhiên, cụ thể là việc những nhận thức thiên kiến của các thành viên thị trường đã ảnh hưởng tới giá cả thị trường. Nhưng điểm then chốt của thuyết phản hồi không phải hiển nhiên như thế; nó cho rằng giá cả thị trường có thể ảnh hưởng tới cả những yếu tố cơ bản. Chính khả năng của thị trường ảnh hưởng tới các yếu tố cơ bản mà chúng được cho là phải phán ánh đã gây ra cái ảo tưởng rằng thị trường xoay sở làm sao để luôn luôn đúng. Thế rồi thay đổi trong những yếu tố cơ bản kia có thể giúp củng cố những kỳ vọng đầy thiên kiến trong một quá trình ban đầu là tự-lớn-mạnh nhưng cuối cùng là tự-tan-vỡ. Dĩ nhiên, những chuỗi bùng-vỡ như thế không phải lúc nào cũng diễn ra. Thường là định kiến chủ đạo kia sẽ tự điều chỉnh trước khi nó có thể ảnh hưởng tới những yếu tố cơ bản. Nhưng việc những chuỗi bùng-vỡ có thể xảy ra đã làm mất giá trị thuyết kỳ vọng hợp lý. Một khi diễn ra, những quá trình bùng-vỡ có thể mang ý nghĩa lịch sử. Đó là điều đã xảy ra vào thời Đại Khủng hoảng, và đó cũng là việc đang diễn ra ngay lúc này mặc dầu nó đang khoác lên một hình dạng rất khác.

Trong Giả kim thuật Tài chính, tôi đã dẫn ra nhiều thí dụ về những chuỗi bùng-vỡ hoặc những bong bóng từ thị trường tài chính. Mỗi trường hợp đều có liên quan đến một mối liên hệ phản hồi hai chiều giữa những định giá của thị trường với những cái gọi là các yếu tố cơ bản; mối liên hệ này tạo ra một dạng đoản mạch giữa hai thứ đó, qua đó những định giá thị trường ảnh hưởng tới những yếu tố cơ bản mà chúng vốn được cho là phải phản ánh. Sự đoản mạch này có thể ở dưới dạng đòn bẩy tài sản chủ sở hữu, tức là phát hành thêm cổ phiếu với giá thổi phồng, nhưng thường hơn nó liên quan đến đòn bẩy nợ. Hầu hết, nhưng không phải tất cả, các trường hợp đều liên quan tới bất động sản, loại thương mại hay cư trú, là nơi mà sự sẵn lòng cho vay ảnh hưởng tới giá trị của tài sản thế chấp. Trong cuộc khủng hoảng ngân hàng quốc tế thời những năm 1980, sự đoản mạch này xảy ra trong lĩnh vực cho vay nợ quốc gia; ở đó không có tài sản thế chấp nhưng sự sẵn lòng cho vay của các ngân hàng đã ảnh hưởng tới cái gọi là tỷ suất nợ, là thứ quyết định khả năng được vay mượn của các quốc gia.

BÙNG NỔ TẬP ĐOÀN VÀO NHỮNG NĂM 1960

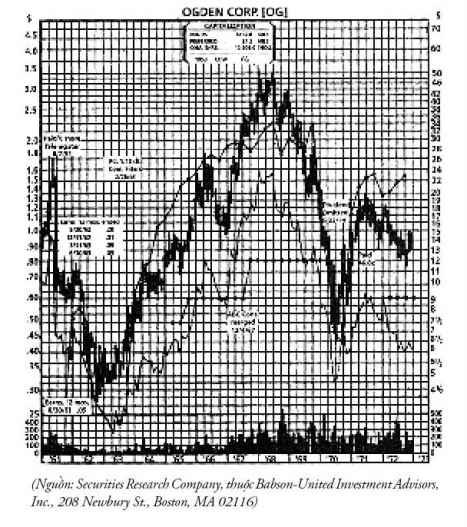

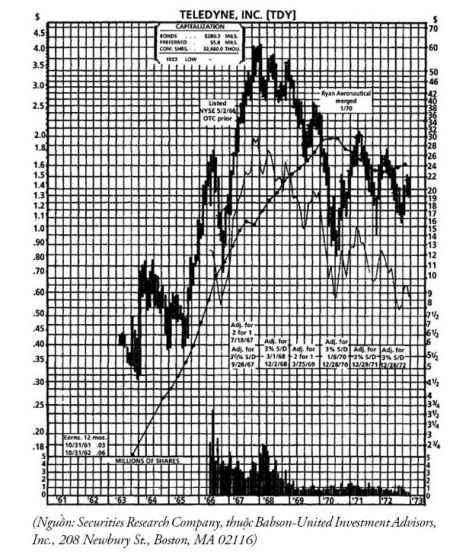

Một trong những thành công ban đầu của tôi với tư cách một nhà quản lý quỹ đầu tư là trong việc khai thác tình trạng bùng nổ tập đoàn vào những năm 1960. Sự bùng nổ này bắt đầu khi giới quản lý của một số công ty công nghệ cao chuyên về quốc phòng nhận thấy rằng, sau chiến tranh Việt Nam họ sẽ khó mà duy trì được tốc độ tăng trưởng phổ biến mà các công

ty của họ lúc đó đang thụ hưởng. Các công ty như Textron, LTV, và Teledyne bắt đầu dùng cổ phiếu giá tương đối cao của họ để mua lại những công ty kém cỏi hơn, và khi mức tăng trưởng chỉ số thu nhập trên mỗi cổ phần họ tăng nhanh, thì hệ số giá cả-thu nhập (P/E ratio) của chúng, thay vì co vào, lại nở ra. Họ là những người mở đường. Thành công của những công ty này đã lôi cuốn những người bắt chước; về sau, ngay cả một công ty bèo nhất cũng có thể đạt được hệ số P/E cao hơn bằng cách vung tay thâu tóm các công ty khác. Rồi cuối cùng, một công ty có thể có được hệ số P/E cao hơn chỉ nhờ việchứa hẹn là sẽ dùng hệ số tốt hơn này để đi mua sắm các công ty khác.

Giới quản lý các công ty đã nghĩ ra nhiều thủ thuật kế toán đặc biệt giúp làm nổi trội hơn ảnh hưởng có lợi của việc thâu tóm. Họ cũng đề ra những thay đổi trong những công ty bị thâu tóm: họ phân luồng lại các hoạt động kinh doanh, bán bớt tài sản, và thường là tập trung chú ý vào lợi nhuận, nhưng những thay đổi này không có ý nghĩa bằng ảnh hưởng của của việc thâu tóm lên chỉ số thu nhập bình quân trên cổ phần.

Các nhà đầu tư háo hức đáp ứng lại ngay. Thoạt tiên, hồ sơ của từng công ty được xem xét dựa trên thành tích của chính nó, nhưng dần dần các tập đoàn bắt đầu được xem xét như một nhóm. Một thế hệ các nhà đầu tư khác xuất hiện: những tay quản lý quỹ đầu tư thời kỳ đầu, hay còn gọi là những tay rút súng[19]. Họ lập nên những kênh thông tin trực tiếp với giới quản lý của các tập đoàn, và các tập đoàn đã giao cái gọi là “các cổ phiếu thư tín” trực tiếp cho các nhà quản lý quỹ. Giá bán là giá có chiết khấu so với giá thị trường, nhưng không thể bán cổ phiếu đó trong một thời gian cố định. Rồi dần dần các tập đoàn đã học được cách quản lý cả giá cả cổ phiếu lẫn thu nhập bình quân của các cổ phiếu đó.

Sự bùng nổ các tập đoàn dựa trên một ngộ nhận là niềm tin rằng các công ty phải được định giá theo mức tăng trưởng của thu nhập bình quân trên cổ phiếu mà họ báo cáo, bất chấp cách đạt được sự tăng trưởng đó. Ngộ nhận này bị khai thác bởi các nhà quản lý bằng cách dùng cổ phiếu đã bơm giá của họ mua các công ty khác với giá hời, và nhờ vậy lại càng thổi giá cổ phiếu của họ lên cao hơn nữa. Phân tích ra cho kỹ thì ngộ nhận đó đã không thể được sinh ra nếu các nhà đầu tư hiểu được khái niệm tính phản hồi và nhận ra rằng chính phép đòn bẩy tài sản, tức là bán cổ phiếu với giá thổi phồng, có thể làm tăng chỉ số thu nhập.

Các hệ số P/E nở ra, và cuối cùng thực tại không thể nâng đỡ nổi kỳ vọng. Ngày càng nhiều người nhận ra điều ngộ nhận vốn là chỗ dựa cho sự bùng nổ này, mặc dầu họ vẫn tiếp tục tham gia trò chơi. Để duy trì đà tăng trưởng thu nhập, các vụ thâu tóm công ty càng lúc càng lớn và cuối cùng các tập đoàn cũng đi đến điểm giới hạn về kích cỡ. Điểm ngoặt xảy ra khi Saul Steinberg của Tập đoàn Reliance tìm cách mua lại ngân hàng Chemical: kế hoạch này đã bị chống đối rồi đánh bại bởi chính giới tinh hoa doanh nghiệp của thời đó.

Khi giá cổ phiếu bắt đầu rớt thì sự suy sụp càng làm cho suy sụp tồi tệ hơn. Do sự định giá cao ban đầu giờ đã giảm xuống, việc thâu tóm thêm các công ty trở nên không thực tế. Những vấn đề nội bộ, vẫn được giấu nhẹm đi trong suốt giai đoạn phát triển nhanh bề ngoài, giờ bắt đầu nổi lên. Những báo cáo thu nhập bắt đầu bộc lộ những điều ngạc nhiên không dễ chịu. Các nhà đầu tư bị vỡ mộng, và giới quản lý tập đoàn trải qua cuộc khủng hoảng của chính mình: sau những ngày tháng thành công mạnh mẽ, giờ đây ít người muốn quay lại làm cái công việc quản lý hàng ngày cực nhọc. Như lời chủ tịch một tập đoàn đã nói với tôi: “Giờ tôi chẳng còn khán giả nào để xem tôi biểu diễn nữa.” Tình trạng này càng trầm trọng hơn do cuộc suy thoái, và nhiều tập đoàn trước bay cao giờ tan rã theo đúng nghĩa đen. Các nhà đầu tư vốn đã được chuẩn bị để tin vào những điều tồi tệ nhất, và điều tồi tệ nhất đã xảy ra với nhiều công ty. Với các công ty khác, thực tại hóa ra lại tốt hơn người ta trông đợi, và cuối cùng thì tình hình cũng ổn định. Các công ty sống sót được, từ từ gượng đứng lên từ đống tro tàn, thường là dưới một nhóm quản lý mới.

CÁC CÔNG TY TÍN THÁC ĐẦU TƯ BẤT ĐỘNG SẢN

Cuộc chạm trán được ghi lại nhiều nhất của tôi với một chuỗi bùng-vỡ chính là cuộc chạm trán với các công ty tín thác đầu tư bất động sản, hay REITs (Real Estate Investment Trusts). Đó là một hình thức tập đoàn doanh nghiệp đặc biệt, sự ra đời của nó là nhờ một bộ luật. Đặc điểm chính của các công ty này là nếu giải ngân hơn 95% thu nhập, chúng có thể phân phối thu nhập mà không phải chịu thuế doanh nghiệp. Gần như không ai biết khai thác cơ hội do bộ luật này tạo ra cho tới năm 1969 khi một vài quỹ tín thác thế chấp được thành lập. Tôi có mặt ở đó khi các quỹ tín thác này ra đời, và nhờ kinh nghiệm còn tươi mới của tôi với các đại tập đoàn, tôi đã nhận ra ngay tiềm năng bùng-vỡ của chúng. Tôi có công bố một báo cáo nghiên cứu, trong đó tôi lập luận rằng phương pháp phân tích chứng khoán vẫn dùng là không thích hợp. Các chuyên gia phân tích cố gắng tiên đoán diễn biến thu nhập tương lai và rồi từ đó ước lượng cái giá mà những nhà đầu tư có lẽ sẵn lòng trả cho những thu nhập đó. Phương pháp này không thích hợp với những công ty tín thác thế chấp địa ốc, do giá cả mà những nhà đầu tư sẵn lòng trả cho những cổ phần là một yếu tố quan trọng để xác định diễn biến thu nhập tương lai. Thay vì tiên đoán các thu nhập và định giá tương lai một cách riêng rẽ, chúng ta phải cố mà tiên đoán diễn biến tương lai của toàn bộ cái quá trình ban đầu là tự-lớn-mạnh nhưng cuối cùng là tự-tan-vỡ này.

Tôi bèn phác ra một vở kịch với bốn hồi. Vở kịch bắt đầu bằng một sự định giá quá cao những quỹ tín thác thế chấp thời đầu, điều này cho phép các quỹ biện minh cho việc phát hành thêm cổ phiếu với giá thổi phồng; thế rồi những kẻ bắt chước đến – họ phá hỏng cơ hội. Vở kịch kết thúc với những vụ phá sản lan rộng.

Báo cáo của tôi có một lịch sử ly kỳ. Nó được đưa ra khi mà các nhà quản lý các quỹ đầu tư vừa phải chịu những tổn thất nặng nề trong việc sụp đổ của các đại tập đoàn. Do được quyền chung hưởng lợi nhuận mà không phải cùng chịu mất mát, họ có xu hướng tóm lấy bất kỳ cái gì có thể duy trì hy vọng thu hồi lại được nhanh chóng những mất mát của mình. Một cách bản năng, họ hiểu quá trình phản hồi diễn ra như thế nào bởi vì chính họ vừa tham dự vào một quá trình như thế, và họ nôn nóng được chơi một lần nữa. Báo cáo của tôi đã có được phản hồi rất lớn, nhưng tôi chỉ nhìn ra mức độ của sự hưởng ứng ấy khi một hôm tôi bỗng nhận được một cú điện thoại từ một ngân hàng ở Cleveland hỏi xin một bản “sạch”, bởi vì bản của họ, do bị photocopy quá nhiều, đã không còn đọc được nữa. Lúc ấy mới chỉ tồn tại vài quỹ tín thác thế chấp, nhưng các cổ phiếu của chúng được săn lùng ráo riết tới mức giá cổ phiếu tăng gần gấp đôi trong khoảng chừng một tháng. Cầu sinh ra cung, và một loạt những đợt phát hành mới được đưa ra thị trường. Khi người ta đều thấy rõ rằng nguồn cung của các quỹ tín thác thế chấp là vô tận, giá tụt xuống nhanh gần như cách chúng đã tăng. Rõ ràng những độc giả của bản báo cáo của tôi đã không để tâm tới việc có thể tham gia vào thị trường rất dễ, và sai lầm của họ đã được sửa chữa quá mau lẹ. Tuy nhiên, nhiệt tình ban đầu của họ đã giúp khởi động quá trình tự-lớn-mạnh mô tả trong bản báo cáo. Những sự kiện

tiếp theo xảy ra đúng như cách đã vạch ra trong báo cáo. Các quỹ tín thác thế chấp vui hưởng một cuộc bùng nổ, tuy không mãnh liệt như cuộc bùng nổ đã xảy ra sau khi bản báo cáo của tôi được công bố, nhưng hóa ra lại kéo dài bền bỉ hơn.

Trước khi viết bản báo cáo đó, tôi đã đầu tư đậm vào những công ty tín thác thế chấp và thu được một số lợi nhuận khi công chúng đón nhận nghiên cứu của tôi vượt quá mức chờ đợi. Nhưng tôi đã bị cuốn theo bởi chính thành công của mình để đến nỗi lúc gió đổi chiều tôi vẫn đang nắm trong tay một số cổ phiếu. Tôi cố kiên trì, thậm chí còn gia tăng các vị thế của mình trên thị trường. Tôi tiếp tục theo dõi lĩnh vực này trong khoảng một năm hay hơn, và cuối cùng cũng bán hết số cổ phiếu của mình và thu được một món lời khá. Sau đó tôi không còn liên hệ với thị trường này nữa cho đến vài năm sau, khi các khó khăn của chúng bắt đầu nổi lên rõ ràng. Ngay khi nhận thức được các vấn đề ấy, tôi đã thử thiết lập vài vị thế bán khống để đón giá xuống, nhưng tôi đã bị hạn chế vì không còn quen thuộc với các công ty đó nữa. Tuy vậy, khi đọc lại bản báo cáo đã viết từ nhiều năm về trước, tôi thấy nó thuyết phục tới mức đã bán khống cả nhóm công ty gần như không trừ một công ty nào. Khi giá giảm, tôi cố duy trì cùng mức độ đầu tư bằng cách bán khống thêm cổ phiếu. Lời tiên đoán lúc đầu tiên của tôi trở thành sự thực và hầu hết các quỹ tín thác thế chấp đều phá sản. Kết quả là tôi thu được hơn 100 phần trăm lợi nhuận nhờ các vị thế bán của mình – một việc trông có vẻ là “bất khả” do lợi nhuận tối đa của vị thế bán khống chỉ là 100 phần trăm. (Lời giải thích là do tôi vẫn tiếp tục bán khống các cổ phiếu.)

CUỘC KHỦNG HOẢNG NGÀNH NGÂN HÀNG QUỐC TẾ NHỮNG NĂM 1980

Mọi quá trình bùng-vỡ đều hàm chứa một yếu tố ngộ nhận hoặc hiểu lầm. Trong cả hai trường hợp tôi vừa mô tả thì quá trình đều ở dưới dạng đòn bẩy tài sản, tức là phát hành thêm cổ phiếu với giá thổi phồng; làm được vậy là do có ngộ nhận về mức tăng trưởng thu nhập: sự tăng trưởng đạt được nhờ phát hành thêm cổ phiếu với giá thổi phồng được coi trọng ngang với sự tăng trưởng đạt được nhờ những phương cách khác. Các quá trình bùng-vỡ, hay các bong bóng, thường đi cùng với tình trạng tăng vị thế nợ hơn là tăng tài sản, nhưng tôi chỉ phân tích một thí dụ trong sách Giả kim thuật Tài chínhlà cuộc khủng hoảng ngành ngân hàng quốc tế vào những năm 1980, nảy sinh từ việc cho các nước đang phát triển vay quá đà vào những năm 1970.

Sau cuộc khủng hoảng dầu mỏ vào năm 1973, nguyên nhân là do sự thành lập khối OPEC (Tổ chức Các nước Xuất khẩu Dầu hỏa), các ngân hàng ở các trung tâm tiền tệ lớn ngập lụt trong tiền gửi từ các nước sản xuất dầu, rồi các ngân hàng lại chuyển tiền đi tiếp, chủ yếu đến các nước nhập khẩu dầu lúc đó đang cố gắng bù đắp những thâm hụt cán cân thanh toán của chúng. Các ngân hàng đã dùng cái gọi là tỷ suất nợ để ước lượng độ tin cậy tín dụng của các nước vay tiền, nhưng họ đã không nhận ra rằng những tỷ suất nợ đó đã bị ảnh hưởng bởi chính hoạt động cho vay của họ, và khi nhận ra thì đã quá trễ.

Trong những trường hợp đòn bẩy nợ, ngộ nhận nằm ở chỗ người ta không nhận ra một mối liên hệ hai chiều có tính phản hồi giữa mức độ tin cậy tín dụng của người đi vay và mức độ sẵn lòng cho vay của những người cho vay: thường là có dính líu đến tài sản thế chấp, và dạng tài sản thế chấp phổ biến nhất là bất động sản. Bong bóng nổi lên khi các ngân hàng coi giá trị của khối bất động sản ấy như thể chúng độc lập với sự sẵn lòng cho vay của các ngân hàng dựa trên các tài sản ấy. Khủng hoảng ngân hàng quốc tế vào những năm 1980 có khác ít nhiều. Các con nợ là các quốc gia có chủ quyền, và họ không thế chấp tài sản nào cả. Mức độ tín nhiệm tín dụng của họ được đo bằng tỷ suất nợ, mà tỷ suất này hóa ra lại có tính phản hồi: thay vì được cho trước một cách độc lập, những tỷ suất nợ này của các nước đi vay lại bị phình ra trong suốt những năm 1970 do sự sẵn lòng cho vay của các ngân hàng đi kèm một sự bùng nổ giá cả các hàng hóa. Quốc gia đầu tiên rơi vào khó khăn trầm trọng là Mexico, một nước sản xuất dầu hỏa. (Trước đó là Hungary, nhưng rắc rối đã được kiềm chế.) Tính từ lúc có cuộc khủng hoảng ngân hàng quốc tế vào những năm 1980 tới nay thì tôi đã được chứng kiến nhiều bong bóng bất động sản ở Nhật, Anh, và Hoa Kỳ. Ngộ nhận tự nó có thể biểu hiện dưới nhiều vỏ bọc khác nhau nhưng nguyên tắc cốt lõi thì vẫn thế. Điều kỳ lạ là nó cứ tiếp tục xảy ra hoài.

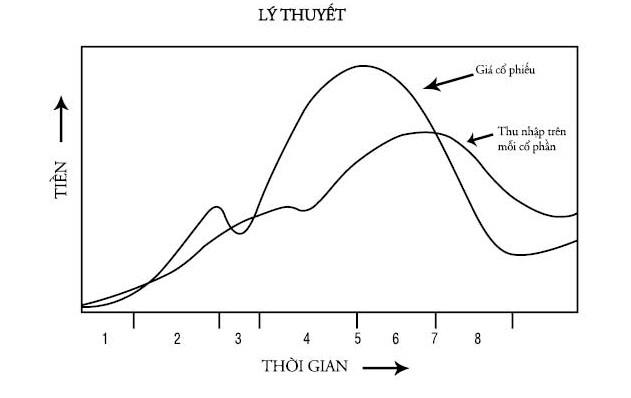

MÔ HÌNH BÙNG-VỠ

Dùng bùng nổ tập đoàn làm mô hình, tôi đã nghĩ ra một chuỗi bùng-vỡ điển hình. Vở kịch trải qua tám hồi. Nó bắt đầu với một thiên kiến chủ đạo và một xu hướng chủ đạo. Trong trường hợp của sự bùng nổ tập đoàn, thiên kiến chủ đạo là sở thích có được mức tăng trưởng nhanh của chỉ số thu nhập bình quân trên mỗi cổ phần mà không cần quan tâm nhiều đến việc làm sao để có được tăng trưởng đó; còn xu hướng chủ đạo là khả năng của các công ty tạo ra mức tăng trưởng thu nhập trên cổ phần cao bằng cách dùng cổ phiếu của mình để thâu tóm các công ty khác có giá cổ phiếu thể hiện một hệ số P/E thấp hơn. Trong màn mở đầu (1), xu hướng chưa được nhận ra. Thế rồi đến giai đoạn tăng tốc (2), khi xu hướng này đã được nhận ra và được củng cố bởi thiên kiến chủ đạo kia. Đó là khi quá trình tiến đến gần địa hạt không-hề-cân-bằng. Một giai đoạn kiểm nghiệm (3) có thể chen ngang can thiệp vào khi giá cả bỗng bị thụt lùi. Nếu cả thiên kiến lẫn xu hướng đều vượt qua được kiểm nghiệm, chúng sẽ cùng trỗi lên mạnh hơn bao giờ hết, và những điều kiện không-hề-cân-bằng, mà ở đó những luật thông thường không còn áp dụng được nữa, sẽ được củng cố vững chắc (4). Kết thúc là một thời khắc định đoạt (5), khi thực tại không thể nâng đỡ nổi những kỳ vọng quá đáng, theo sau là một giai đoạn chạng vạng (6), khi người ta tiếp tục chơi trò chơi dù họ đã không còn tin vào nó nữa. Cuối cùng sẽ là một giao điểm (7), khi xu hướng thoái trào và thiên kiến đảo ngược, dẫn tới một sự tuột dốc không phanh thê thảm (8), thường được gọi là sự sụp đổ

.

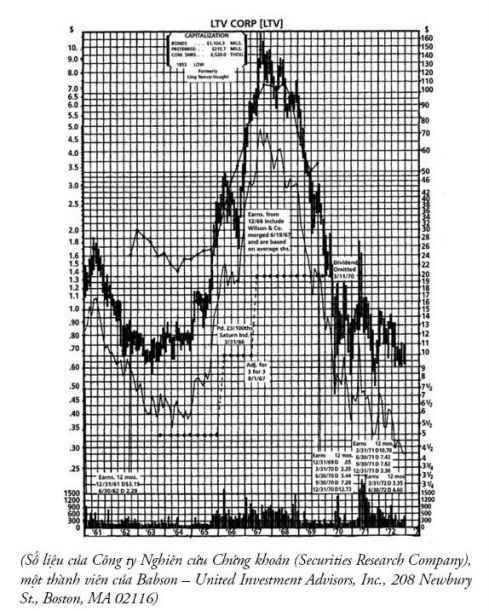

Mô hình bùng-vỡ tôi vẽ ra có một hình dạng bất đối xứng đặc biệt. Nó bắt đầu chậm chạp, tăng tốc từ từ và rơi xuống nhanh hơn lúc lên. Tôi đã chọn một vài thí dụ trong đời thực giống nguyên mẫu – mặc dầu một trong những biểu đổ tôi đang dùng đây, LTV, quá đối xứng để có thể được coi như một minh họa tốt.

Chính cùng một chuỗi như thế này có thể quan sát thấy trong cuộc khủng hoảng ngân hàng quốc tế. Cuộc khủng hoảng này tuân thủ cùng một hình mẫu bất đối xứng – khởi đầu chậm, tăng tốc dần dần trong giai đoạn bùng nổ, thời khắc định đoạt tới và theo sau nó là một giai đoạn chạng vạng, và một sự sụp đổ tai họa. Lý do khiến tôi không dùng nó cho mô thức của mình là vì nó đã không thích hợp để biểu diễn bằng biểu đồ. Với bùng nổ tập đoàn, tôi có thể vẽ một biểu đồ cho thấy giá và thu nhập trên cổ phiếu; còn trong cuộc khủng hoảng ngành ngân hàng quốc tế, tôi không tạo ra được một đồ thị tương tự.

CÁC HÌNH THỨC KHÁC CỦA TÍNH PHẢN HỒI

Tuy nhiên, sẽ là sai lầm nếu nghĩ rằng các quá trình phản hồi luôn thể hiện dưới hình thức một bong bóng. Chúng có thể thể hiện dưới nhiều hình thức. Thí dụ, trong cơ chế tỷ giá thả nổi tự do, mối quan hệ phản hồi giữa định giá của thị trường với cái gọi là những yếu tố cơ bản thường sinh ra những đợt sóng lớn kéo dài nhiều năm. Không có sự khác biệt nào giữa lên với xuống, ngoại trừ trong trường hợp lạm phát không kiềm chế được, cũng chẳng có dấu hiệu nào của sự bất đối xứng vốn là đặc trưng cho các bong bóng; thậm chí lại càng không có bằng chứng của một khuynh hướng trở về trạng thái cân bằng.

Điều quan trọng là nhận ra được rằng, trong thị trường tài chính, những mối quan hệ hai chiều mang tính phản hồi là phổ

biến hơn nhiều so với trong các chuỗi bùng-vỡ. Những thành viên thị trường luôn luôn hành động trên cơ sở một sự hiểu biết không hoàn hảo. Hậu quả là giá cả thị trường thường thể hiện cái thiên kiến chủ đạo hơn là thể hiện sự định giá đúng. Trong phần lớn các trường hợp, những bằng chứng sau đó cho thấy sự định giá ban đầu là sai, và thiên kiến kia được sửa chữa chỉ để bị thế chỗ bằng một thiên kiến khác. Rất hiếm khi một thiên kiến chủ đạo khởi động một quá trình ban đầu là tự-lớn-mạnh nhưng cuối cùng là tự-tan-vỡ. Quá trình đó chỉ xảy ra khi thiên kiến chủ đạo đó tìm ra được một chỗ đoản mạch cho phép nó ảnh hưởng tới những yếu tố cơ bản. Việc này thường đi cùng với một sự hiểu lầm hay ngộ nhận. Khi đó cả giá cả thị trường lẫn các điều kiện kinh tế đều di chuyển vượt qua hẳn những giới hạn tồn tại khi không có sự đoản mạch đó, và sự điều chỉnh, khi xảy ra, có thể có những hậu quả tai họa.

THỊ TRƯỜNG ĐỐI LẠI CÁC NHÀ ĐIỀU HÀNH

Do các thị trường tài chính không có xu hướng tự trở về trạng thái cân bằng nên không thể bỏ mặc chúng tự vận hành. Những khủng hoảng chu kỳ đã sinh ra những cải cách về chính sách điều tiết thị trường. Đó chính là cách thức tiến hóa của ngân hàng trung ương và của việc quản lý các thị trường tài chính. Trong lúc những chuỗi bùng-vỡ chỉ thi thoảng diễn ra, thì tác động qua lại mang tính phản hồi giữa các thị trường tài chính với các cơ quan quản lý tài chính là một quá trình diễn ra liên tục. Điều quan trọng cần phải nhận ra là cả những thành viên thị trường lẫn những giới quản lý về tài chính đều hành động dựa trên một sự hiểu biết không hoàn hảo; đó chính là thứ làm cho mối tương tác qua lại giữa họ có tính phản hồi.

Những ngộ nhận từ mỗi bên thường được giữ trong những ranh giới hợp lý vì giá cả thị trường cung cấp những thông tin hữu ích cho phép cả hai bên nhận ra và sửa chữa những sai lầm, nhưng thỉnh thoảng lại có những sai lầm chứng tỏ mình tự kiểm chứng được, khiến khởi động những vòng lặp tốt hay xấu. Những vòng lặp như thế giống những quá trình bùng-vỡ ở chỗ ban đầu chúng cũng tự-lớn-mạnh và cuối cùng là tự-tan-vỡ. Những vòng lặp này rời rạc cách xa nhau trong khi những mối tương tác có tính phản hồi lại liên tục diễn ra. Vậy tính phản hồi là một điều kiện phổ quát, còn các bong bóng là một trường hợp đặc thù.

Đặc điểm nổi bật của những quá trình có tính phản hồi là chúng chứa đựng một yếu tố không chắc chắn hoặc bất định. Tính không chắc chắn đó bảo đảm rằng hành vi của thị trường tài chính không được định ra bởi những khái quát hóa có giá trị phổ quát mà nó đi theo một lối đi độc nhất không thể đảo ngược. Bên trong quá trình một chiều đó, chúng ta có thể phân biệt giữa những sự kiện nhàm chán hàng ngày, lặp đi lặp lại rất thích hợp làm đối tượng cho những khái quát hóa thống kê, và những sự kiện lịch sử độc nhất vô nhị có hệ quả thực sự là bất định. Bong bóng và những vòng lặp tốt hay xấu khác thuộc về nhóm thứ hai. Tuy nhiên, cần phải nhận ra rằng, những mối liên hệ vòng tròn có tính phản hồi không nhất thiết phải sinh ra những quá trình mang ý nghĩa lịch sử. Những chu trình nào bắt đầu bằng tự-tan-vỡ sẽ biến mất không để lại dấu vết. Những chu trình khác sẽ thui chột dọc đường đi. Chỉ còn tương đối ít chu trình tới được địa hạt không-hề-cân-bằng. Thêm nữa, không có quá trình nào xảy ra trong sự cô lập hoàn toàn. Thường là có nhiều quá trình phản hồi diễn ra cùng lúc, can thiệp lẫn nhau và tạo ra những hình dạng bất thường. Những mẫu thức thông thường chỉ hiện ra trong một vài trường hợp hiếm hoi khi mà một quá trình đặc thù nào đó mạnh quá đến nỗi che át cả những quá trình khác. Có lẽ tôi đã không trình bày điều này đủ rõ trong cuốn Giả kim thuật Tài chính.

SAI LẦM TRONG THUYẾT CÂN BẰNG

Thuyết cân bằng không phải là không có ích. Nó cung cấp một mô hình để so sánh với thực tại. Khi nói về những điều kiện không-hề-cân-bằng, tôi cũng đang dùng khái niệm cân bằng.[20] Và các nhà kinh tế học trước giờ cũng đã nhiều lần cố gắng thử chỉnh lại những mô hình của họ để chúng kết hợp được thực tại. Cái gọi là những mô hình chu kỳ kinh doanh thế hệ hai đã tìm cách phân tích những hoàn cảnh bùng-vỡ. Tôi không thể thẩm định giá trị của những mô hình này, nhưng rõ ràng là chúng thiếu tính đơn giản của mô hình bùng-vỡ của tôi. Chúng làm tôi nhớ lại những nhà thiên văn thời tiền Copernic cố điều chỉnh mô thức của họ – vốn là hình tròn – cho phù hợp với quỹ đạo của các hành tinh vốn có dạng ê-lip.

Giờ là lúc để có một mô thức mới, và mô thức ấy đã có sẵn trong thuyết phản hồi – ý tôi là cả thuyết ấy nói chung chứ không phải chỉ có mô hình bùng-vỡ. Tuy nhiên, lý thuyết ấy sẽ không thể hy vọng có được sự chấp nhận về mặt khoa học nếu không có một sự xem xét căn bản điều mà người ta trông đợi từ một lý thuyết dùng để giải quyết các hiện tượng xã hội. Nếu như phải đáp ứng được các chuẩn mực và tiêu chí vẫn áp dụng cho các lý thuyết khoa học tự nhiên thì thuyết phản hồi không thể nào đủ tiêu chuẩn, bởi vì nó cho rằng có một sự khác biệt căn bản về cấu trúc giữa các sự kiện xã hội và các sự kiện tự nhiên. Nếu tính phản hồi đưa vào những sự kiện xã hội một yếu tố không xác định, thì những sự kiện ấy sẽ không thể nào được tiên đoán một cách xác định.

Mô thức chủ đạo hiện nay cho rằng thị trường tài chính có xu hướng trở về trạng thái cân bằng. Điều đó dẫn đến quan niệm rằng giá cả thực tế chệch khỏi cân bằng lý thuyết một cách ngẫu nhiên. Tuy có thể xây dựng những mô hình lý thuyết theo cách ấy, nhưng nếu tuyên bố rằng những mô hình đó thích hợp với thế giới thực thì vừa sai vừa làm người ta lạc lối. Tuyên bố như thế là không tính đến khả năng rằng những sự lệch chuẩn đó có tính tự củng cố theo cái nghĩa rằng chúng có thể làm biến đổi sự cân bằng lý thuyết kia. Khi điều đó xảy ra, những tính toán rủi ro và những thủ thuật giao dịch dựa trên những mô hình này dễ bị tan vỡ. Vào năm 1998, Quỹ Quản lý Vốn Dài hạn, một quỹ đầu tư có hệ số nợ rất cao dùng đúng những thủ thuật giao dịch như thế và được tư vấn bởi hai nhà kinh tế đoạt giải Nobel nhờ sáng chế ra các mô hình ấy, đã gặp nạn và phải nhờ Chi cục Dự trữ Liên bang New York cứu giúp. Các kỹ thuật và mô hình ấy đã được thay đổi nhưng lối tiếp cận căn bản không bị bỏ đi. Người ta quan sát thấy những sự chệch giá không phân bổ theo đồ thị hình chuông thông thường mà có một cái đuôi dày. Để đối phó với rủi ro tăng thêm do hiện tượng này gây ra, người ta đã đưa ra những thử nghiệm sức bền để hỗ trợ cho những tính toán về giá trị chịu rủi ro. Nhưng lý do vì sao có những cái đuôi dày thì vẫn không giải thích được. Có thể tìm thấy lý do ở trong những dao động giá tự tăng cường; nhưng người ta vẫn tiếp tục lờ đi tính phản hồi, và việc dùng những mô hình đã có lỗi – đặc biệt là việc thiết kế ra những công cụ tài chính tổng hợp – vẫn tiếp tục lan rộng. Đó là gốc rễ của cuộc khủng hoảng tài chính đang diễn ra, điều này sẽ được bàn tới trong Phần 2 của sách.

TỪ BỎ SỰ THỐNG NHẤT PHƯƠNG PHÁP

Chính niềm tin rằng các thị trường có xu hướng tự trở về trạng thái cân bằng đã sản sinh ra những chính sách tìm cách thả c

ương cho thị trường tài chính. Tôi gọi những chính sách này là chủ nghĩa thị trường cực đoan chính thống, và tôi cho rằng so với những giáo điều toàn trị thì chủ nghĩa này cũng chẳng tốt gì hơn. Cả hai ý thức hệ ấy đều khoác lên mình chiếc áo giả danh khoa học nhằm làm cho chúng dễ được chấp nhận hơn, nhưng những lý thuyết mà chúng viện ra không thể đứng nổi trước thử thách của thực tại. Chúng dùng phương pháp khoa học để thao túng thực tại chứ không phải để hiểu thực tại. Việc phương pháp khoa học có thể bị sử dụng theo cách như thế chính là một dấu hiệu báo động rằng có gì đó sai trong việc áp dụng cùng các phương pháp và tiêu chuẩn cho cả khoa học tự nhiên lẫn khoa học xã hội. Như tôi từng chỉ ra trong bàn luận của tôi về nguyên tắc bất định của con người, việc đưa ra những mệnh đề về những hoàn cảnh xã hội có thể ảnh hưởng tới chính những hoàn cảnh ấy. Nói cách khác, hoàn cảnh xã hội có thể bị thao túng. Một trong những đóng góp của Karl Popper là chỉ ra rằng những ý thức hệ toàn trị không đủ tiêu chuẩn để được gọi là khoa học. Nhưng Popper đã không đi đủ xa. Ông đã không nhận ra rằng kinh tế học chính thống cũng có thể bị khai thác theo cùng một cung cách phi khoa học như thế. Sai lầm nằm trong chính học thuyết về thống nhất phương pháp. Chính việc ban cho khoa học xã hội một vị thế như khoa học tự nhiên đã cho phép người ta sử dụng các phương pháp khoa học cho mục đích thao túng hơn là cho mục đích nhận thức.

Tuy nhiên, có thể tránh được cái bẫy đó. Chúng ta chỉ cần làm một việc là từ bỏ giáo điều ấy và thâu nhận thuyết phản hồi. Nhưng sẽ phải trả một cái giá đắt: các nhà kinh tế học phải chấp nhận vị thế của họ bị suy giảm. Thế nên việc họ kháng cự lại là không có gì đáng ngạc nhiên. Nhưng nếu mục tiêu là theo đuổi chức năng nhận thức thì đáng trả cái giá ấy lắm chứ. Thuyết phản hồi không chỉ mang lại một lý giải tốt hơn về cách vận hành của các thị trường tài chính, nó còn không tiếp tay cho việc thao túng thực tại như những lý thuyết khoa học chủ đạo hiện nay, bởi vì nó tránh đưa ra những tuyên bố quá đáng về khả năng của mình trong việc tiên đoán và giải thích các hiện tượng xã hội. Một khi chúng ta đã thừa nhận rằng thực tại có thể bị thao túng, ưu tiên tối thượng của chúng ta phải là ngăn chặn, không để chức năng thao túng can thiệp vào việc theo đuổi tri thức. Thuyết phản hồi phục vụ tốt mục tiêu đó bằng cách tuyên bố rằng các sự kiện xã hội trở nên không thể dự đoán được bất cứ khi nào tính phản hồi chứng tỏ sự hiện diện của nó. Theo đó chúng ta phải giảm bớt những kỳ vọng của mình dành cho các ngành khoa học xã hội. Chúng ta không thể kỳ vọng những sự kiện có tính phản hồi được xác định duy nhất dựa theo những khái quát hóa có giá trị vượt thời gian khi mà tính phản hồi vẫn hàm chứa một yếu tố không chắc chắn và bất định (không chắc chắn là liên quan tới tư duy của những người tham dự, trong khi bất định là liên quan tới quá trình diễn biến của các sự kiện).

Có thể có một lập luận phản đối việc từ bỏ học thuyết thống nhất phương pháp, đó là không thể vạch một đường ranh cứng nhắc giữa các khoa học tự nhiên và xã hội. Nhưng nếu đi theo lập luận này thì chúng ta khỏi cần bận tâm đến cái thực tế là đường ranh phân chia giữa các khoa học tự nhiên và các khoa học xã hội là một đường mờ nữa. Bất kỳ lúc nào tính phản hồi ngóc cái đầu xấu xí của nó lên thì chúng ta phải giảm bớt kỳ vọng của mình xuống thôi.

MÔ THỨC MỚI

Cho phép tôi được nói rõ cách mô thức mới này khác mô thức cũ ra sao trong trường hợp của thị trường tài chính. Thay vì luôn luôn đúng, các thị trường tài chính lại luôn luôn sai. Tuy nhiên, chúng có khả năng vừa tự sửa chữa lại vừa thỉnh thoảng biến những sai lầm của mình thành hiện thực nhờ một quá trình tự hợp lý hóa có tính phản hồi. Nhờ cách đó mà chúng mới có thể “coi bộ” lúc nào cũng đúng. Nói cho cụ thể, các thị trường tài chính không thể tiên đoán những đợt suy sụp kinh tế một cách chính xác, nhưng chúng có thể gây ra những đợt suy sụp ấy.

Những thành viên thị trường vốn hành động dựa trên một sự hiểu biết không hoàn hảo. Họ ra quyết định dựa trên những lý giải về thực tại đầy sai lệch, thiên kiến và không đầy đủ, chứ không phải dựa trên tri thức; và kết quả có nhiều khả năng chệch khỏi kỳ vọng. Sự đi chệch đó mang lại một phản hồi có ích mà dựa trên đó họ có thể điều chỉnh hành vi. Ít có khả năng một quá trình như thế lúc nào cũng cho ra kết quả thỏa mãn. Thật vậy, thị trường rời khỏi trạng thái cân bằng lý thuyết với tần suất gần như ngang với chúng tiến tới trạng thái cân bằng ấy, và chúng có thể bị mắc vào những quá trình ban đầu là tự-lớn-mạnh nhưng cuối cùng là tự-tan-vỡ. Các bong bóng thường dẫn tới các cuộc khủng hoảng tài chính. Các cuộc khủng hoảng, đến lượt mình, lại dẫn đến sự điều tiết chính sách cho các thị trường tài chính. Đó là cách mà hệ thống tài chính đã tiến hóa – những cuộc khủng hoảng chu kỳ dẫn đến những cải cách chính sách điều hành thị trường. Đó cũng là lý do tốt nhất để lý giải các thị trường tài chính như một quá trình lịch sử, và đó cũng là lý do tại sao không thể hiểu được quá trình đó nếu không tính đến vai trò của các nhà điều hành thị trường. Vắng các cơ quan điều hành thị trường, thị trường tài chính chắc chắn sẽ suy sụp, nhưng trên thực tế hiếm khi thị trường suy sụp bởi thị trường thường xuyên vận hành dưới sự giám sát liên tục, và ngay cả nếu các tổ chức quản lý thị trường khi bình thường thì rất chậm chạp, thì khi nguy cấp họ cũng lại trở nên lanh lẹn – ít nhất là trong những nền dân chủ.

Hầu hết các quá trình có tính phản hồi đều liên quan tới một sự tương tác giữa những thành viên thị trường và những người điều hành. Để hiểu được mối tương tác đó, điều quan trọng phải nhớ là các nhà điều hành cũng dễ sai y như những người tham gia. Những thay đổi trong môi trường luật lệ điều hành đặt mỗi cuộc khủng hoảng vào một bối cảnh lịch sử độc nhất của nó. Chỉ điều đó thôi cũng đủ để xác nhận cho tuyên bố của tôi rằng hành vi của các thị trường tốt nhất nên được coi là một quá trình lịch sử.

Những người theo phái thị trường chính thống đổ lỗi về các thất bại của thị trường cho tính có thể sai của các nhà điều hành thị trường, và họ đúng một nửa: cả thị trường lẫn giới điều hành chính sách đều có thể sai. Cái mà những người theo phái thị trường chính thống sai hoàn toàn là việc họ cho rằng cần phải bỏ hết mọi sự điều tiết đi do tính có thể sai của những người điều hành. Điều đó ngẫu nhiên lại là nghịch đảo của một số giáo điều cho rằng cần phải loại bỏ các thị trường đi do tính có thể sai của chúng. Karl Popper (và Friedrich Hayek) đã từng chỉ ra những mối nguy hiểm của các ý thức hệ kiểu đó. Hiểu biết của chúng ta về thực tại sẽ khá lên nhiều nếu chúng ta nhận ra được đặc điểm ý thức hệ của phái thị trường chính thống. Việc các nhà điều tiết có thể sai không chứng tỏ được rằng các thị trường là hoàn hảo. Nó chỉ đơn giản biện minh cho việc phải xem xét và cải thiện môi trường chính sách điều hành thị trường.

Khi nào thì những mối liên hệ có tính phản hồi – vốn có nhiều trên các thị trường tài chính – chuyển thành những quá trình tự củng cố có ý nghĩa về mặt lịch sử, ảnh hưởng đến không chỉ giá cả trên thị trường tài chính mà còn cả cái gọi là những yếu tố cơ bản được coi là phản ảnh qua giá? Đó là câu hỏi mà một lý thuyết về tính phản hồi phải trả lời được nếu nó có chút ít giá trị nào. Chủ đề đó xứng đáng được khảo sát chi tiết hơn, nhưng dựa trên những lập luận lý thuyết và bằng chứng thực nghiệm, giả thuyết sơ bộ của tôi là: để sinh ra một quá trình bùng-vỡ, phải vừa có một dạng tín dụng hay đòn bẩy nào đó, vừa có một dạng ngộ nhận hay lý giải sai nào đó. Đó là giả thiết mà nay tôi đưa ra để được kiểm nghiệm. Như tôi đã

nói trước kia, thức nhận chính mà khung khái niệm của tôi mang lại là những sai lầm về nhận thức đã đóng một vai trò quan trọng trong việc làm nên lịch sử. Thông điệp này đặc biệt có ý nghĩa để hiểu được cái gì đang diễn ra trong các thị trường tài chính vào thời khắc hiện tại này của lịch sử.

Một trong những khác biệt chính giữa mô thức mới và mô thức cũ là mô thức mới có một lối tiếp cận cẩn trọng hơn đối với việc dùng tiền nợ. Thuyết phản hồi nhận ra rằng những yếu tố bất định thường đi kèm với tính có thể sai của cả những nhà điều hành thị trường lẫn những thành viên thị trường. Mô thức chủ đạo hiện nay chỉ thừa nhận những rủi ro đã biết mà không tính đến những hậu quả của chính những yếu kém và những sai lầm về nhận thức của chính nó. Điều này nằm ở chính gốc rễ của cuộc khủng hoảng hiện thời.